Податкова декларація платника єдиного податку 3 групи Зразок заповнення

Терміни подання декларації ФОП 3 групи

Згідно пункту 296.3 296 статі Податкового кодексу України

296.3. Платники єдиного податку третьої групи подають до контролюючого органу податкову декларацію платника єдиного податку у строки, встановлені для квартального податкового (звітного) періоду.

Строк подання регламентується пунктом 49.18.2 Податкового кодексу України

49.18.2. календарному кварталу або календарному півріччю (у тому числі в разі сплати квартальних або піврічних авансових внесків) - протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) кварталу (півріччя);

Квартальний звіт має бути поданий ФОП 3 групи на єдиному податку не пізніше 40 календарних днів, що настають за останнім календарним днем звітного періоду.

Податкова декларація фізичної особи - підприємця подається до податкової за місцем реєстрації платника податків.

У декларації має бути відображено зароблену підприємцем суму за звітний період (сума рахується з початку року), а також суму сплачених податків. Задекларована сума є підставою і зобов'язанням до сплати єдиного податку підприємцями, які належать до 3 групи.

Зразок заповнення податкової декларації платником єдиного податку (за себе)

Для початку вам потрібно завантажити бланк податкової декларації.

А тепер почнемо заповнювати звіт:

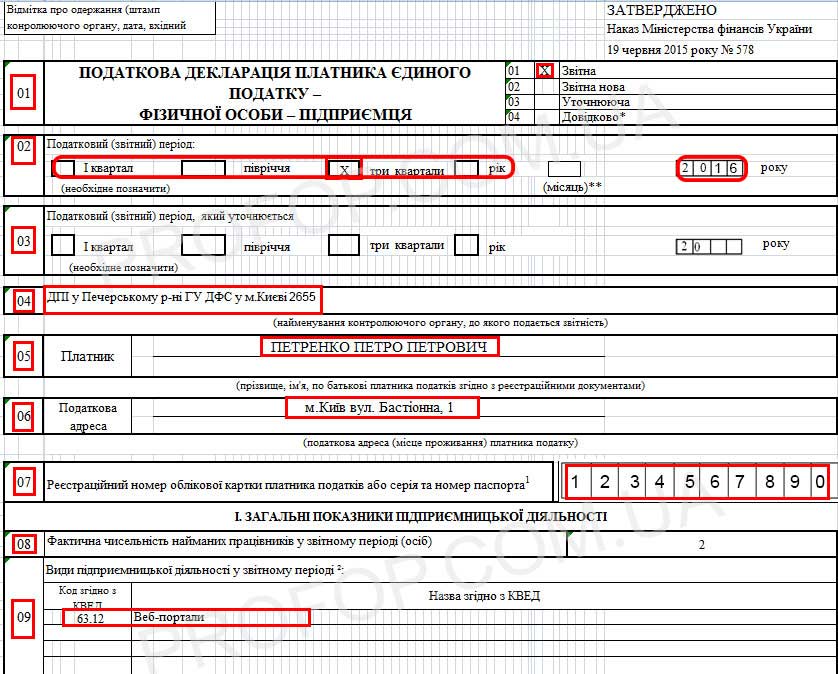

У рядку «01» виберіть тип декларації

У рядку «02» виберіть період, за який подається декларація (УВАГА! на скріншоті вказано 3 квартал, але вам потрібно обрати потрібний вам)

Рядок «03» необов’язковий і заповнюється лише при поданні уточнюючої декларації

У рядку «04» вкажіть назву та код податкової інспекції, до якої подається звіт

У рядку «05» — напишіть ПІБ платника податків згідно з реєстраційними документами.

У рядку «06» «податкова адреса» — напишіть адресу реєстрації ФОП, зазначена в реєстраційних документах. Звичайно це адреса місця проживання.

У рядку «07» — напишіть реєстраційний номер облікової картки платника податків або серія та номер паспорта, якщо ФОП відмовився від отримання коду і про це є відповідна відмітка в його паспорті.

Зверніть увагу, що рядки 01 -07 обов’язкові і якщо при їх заповненні ви зробите помилку або не заповните їх, це може стати причиною того, що ваш звіт не буде прийнято.

У рядку «08» — вам потрібно вказати найбільшу за звітний період кількість найманих працівників. До цієї кількості не включаються працівники, які перебувають у відпустці по вагітності та пологах, по догляду за дитиною до трьох або шести років, а також особи, які працюють за цивільно-правовими договорами .

Якщо найманих працівників не було – пишіть 0.

У рядку «09» “Види підприємницької діяльності у звітному періоді” потрібно вказати види діяльності за кодами КВЕД, від яких отримували дохід у звітному періоді.

В декларації для кожної групи платника єдиного податку передбачено відповідний розділ. Якщо ви протягом року змінювали групу, то маєте заповнити декілька розділів.

Якщо протягом року зміни групи не було, то другий та третій розділи підприємці 3 групи не заповнюють, і ми переходимо до 4 розділу:

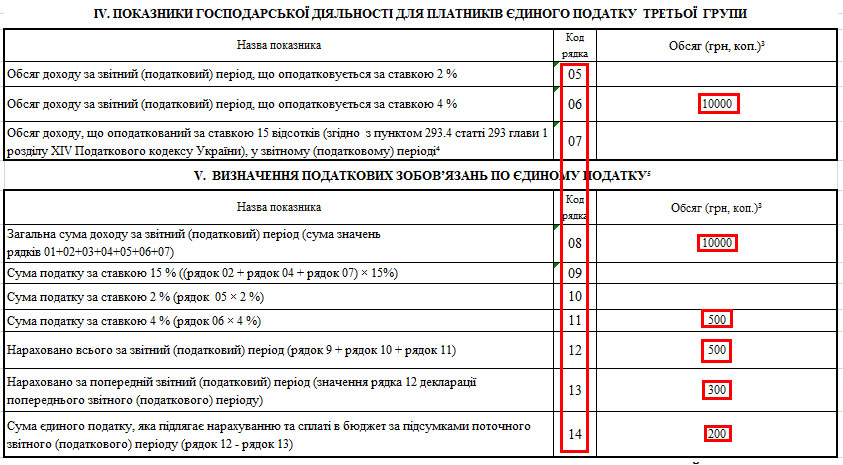

ІV. ПОКАЗНИКИ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ДЛЯ ПЛАТНИКІВ ЄДИНОГО ПОДАТКУ ТРЕТЬОЇ ГРУПИ

Даний розділ складається з однієї таблиці в якій потрібно записати розмір доходу за звітний період, за який подається декларація:

Рядок «05» таблиці заповнюють платники ПДВ і вказують обсяг доходу за звітний (податковий) період, що оподатковується за ставкою 3 %

Рядок «06» таблиці заповнюють неплатники ПДВ і вказують обсяг доходу за звітний (податковий) період, що оподатковується за ставкою 5 %

Рядок «07» таблиці заповнюється, якщо дохід було отримано від заборонених для підприємця на єдиному податку видів діяльності, або коли його дохід перевищив максимальний для даної групи. Ставка 15%.

(у бланці вказано 2% та 4%, але не звертайте на це уваги, податки змінилися швидше ніж форма бланку)

У розділі V «Визначення податкових зобов’язань по єдиному податку» обчислюють суми податку, які потрібно сплатити за звітний період.

У рядок «08» вноситься сума доходу за звітний період (сума значень рядків 01+02+03+04+05+06+07). Зверніть увагу, що тут також вказується дохід, який було отримано у результаті порушення умов роботи на ЄП.

Рядок «09» заповнюється у разі отримання забороненого доходу. Сума податку за ставкою 15 % ((рядок 02 + рядок 04 + рядок 07) × 15%) Якщо такого доходу не було, рядок прокреслюємо.

У рядку «10» підраховують розмір ЄП платники ПДВ за ставкою 3% від доходу (у формі декларації вказана ставка 2%, що діяла до 01.01.2016).

Рядок «11» заповнюють неплатники ПДВ, які платять ЄП за ставкою 5% від доходу (у формі декларації вказана ставка 5%, що діяла до 01.01.2016).

У рядку «12» обчислюється загальна сума ЄП, тобто єдиний податок за звичайною ставкою + ЄП за підвищеною ставкою (рядок 9 + рядок 10 + рядок 11)

У рядку «13» вказано суму єдиного податку за попередній звітний (податковий) період. Беремо значення рядка 12 декларації попереднього звітного (податкового) періоду)

- у декларації за півріччя — вказується сума ЄП зі звіту за I квартал;

- за три квартали — ЄП із декларації за півріччя;

- у річній — ЄП із декларації за три квартали.

У рядку «14» підраховуємо і пишемо суму єдиного податку, що підлягає сплаті за звітний період, за який подається декларація. Розраховується вона так: (рядок 12 - рядок 13)

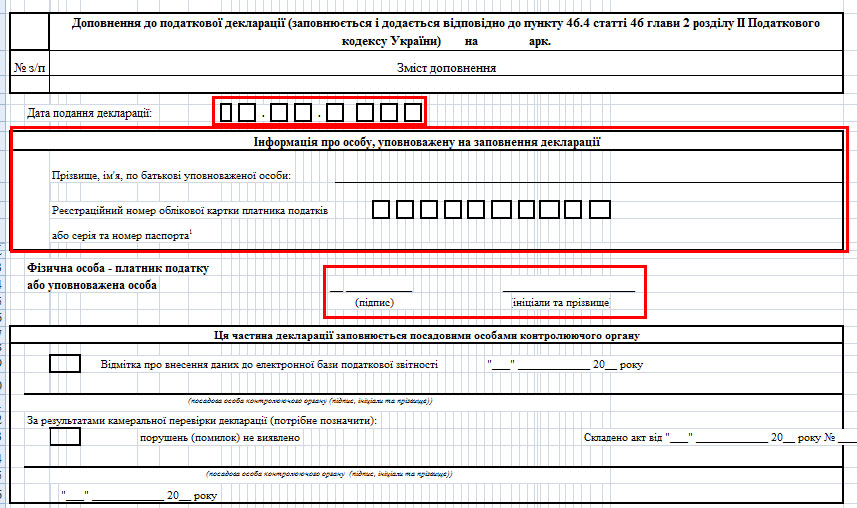

Розділ VI «Визначення податкових зобов’язань у зв’язку з виправленням самостійно виявлених помилок» заповнюється, якщо потрібно змінити/уточнити дані за минулі звітні періоди. Якщо такої необхідності немає, даний розділ не заповнюємо.

В кінці декларації потрібно написати дату її подання і підпис та ПІБ платника податку або довіреної особи. Також потрібно вказати реєстраційний номер облікової картки платника податків або серія та номер паспорта, якщо від податкового номера підприємець відмовився.

Якщо ці дані не буде вказано, то декларацію можуть не прийняти.

Як подати звіт до податкової

Звіти можуть подаватися на паперових носіях та в електронному вигляді.

Підприємці (ФОП) на єдиному податку не зобов'язані здавати звіт в електронному вигляді. Ви можете надіслати звіт поштою, але не забувайте, що звіт потрібно відправити поштою не пізніше ніж за 10 днів до граничного терміну.

Способи подачі звітів по єдиному податку

- особисто підприємцем або довіреною особою;

- поштою з повідомленням про вручення та з описом вкладення (не пізніше ніж за 10 календарних днів до закінчення граничного строку подання звітів);

- засобами електронного зв'язку в електронній формі.

Штраф за неподання звіту/декларації

Якщо підприємець не подав звітність або подав її несвоєчасно, то до нього буде застосовано штрафні санкції: 170 гривень - за перше порушення або 1020 гривень, якщо на протязі року вже було зафіксовано подібне порушення.